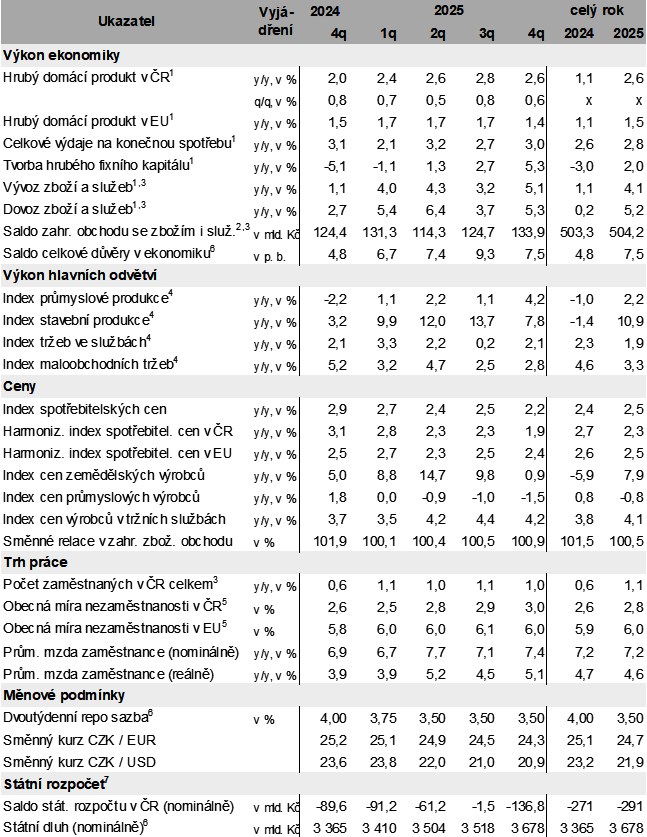

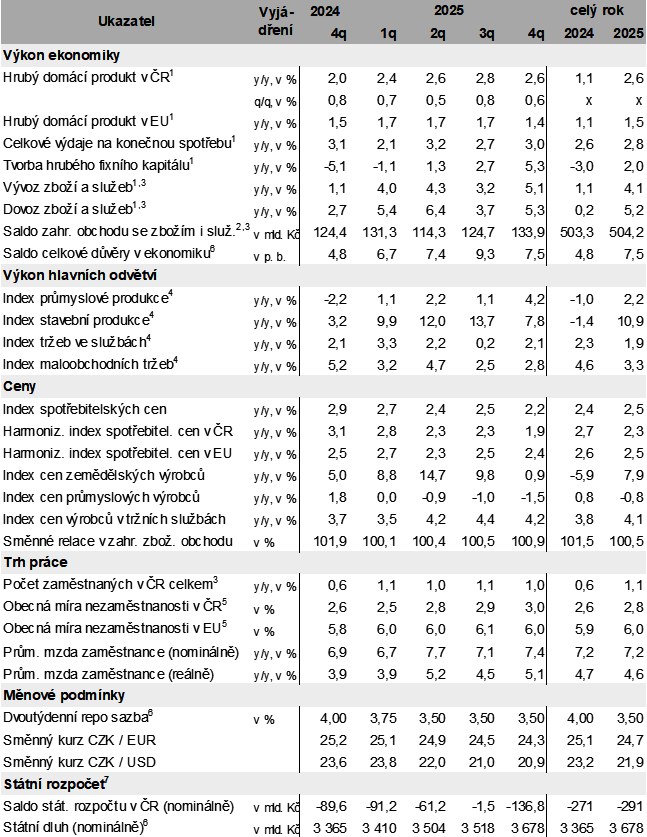

Český statistický úřad [ČSÚ] detailně shrnul ve své nové zprávě loňský vývoj hrubého domácího produktu [HDP] ČR. V ní mimo jiné konstatuje, že loňský 2,6% růst českého HDP patřil mezi zeměmi Evropské unie k nadprůměrným.

A pak také to, že loni česká ekonomika rostla nejrychleji za poslední tři roky. Komplexní a podrobnou zprávu o vývoji české ekonomiky i podle jednotlivých odvětví ČSÚ nabízí na níže uvedeném odkazu.

Komplexní údaje o HDP ČR v roce 2025 >

Zatímco loni ve 4. čtvrtletí český HDP mezičtvrtletně vzrostl o 0,6 procenta a meziročně o 2,6 procenta, v zemích Evropské unie HDP vzrostl v průměru o 1,5 procenta a v samotném 4. čtvrtletí se HDP zvýšil mezičtvrtletně o 0,2 procenta a meziročně o 1,4 procenta.

ČSÚ dále potvrdil, že tahounem české ekonomiky byla především spotřeba domácností a vlády. Ale pozitivní roli sehrály i kapitálové výdaje – změna zásob i investice. K navýšení HDP přispívala také bilance zahraničního obchodu. Naopak meziroční i mezičtvrtletní růst HDP byl negativně ovlivněn vývojem zásob.

Hrubá přidaná hodnota v roce 2025

Hrubá přidaná hodnota [HPH] loni vzrostla reálně o 2,8 procenta. K růstu klíčově přispívala odvětví služeb, zejména váhově významné uskupení obchod, doprava, ubytování a pohostinství a informační a komunikační činnosti. Došlo také k výraznému oživení stavebnictví. Naopak HPH v průmyslu vzrostla jen mírně.

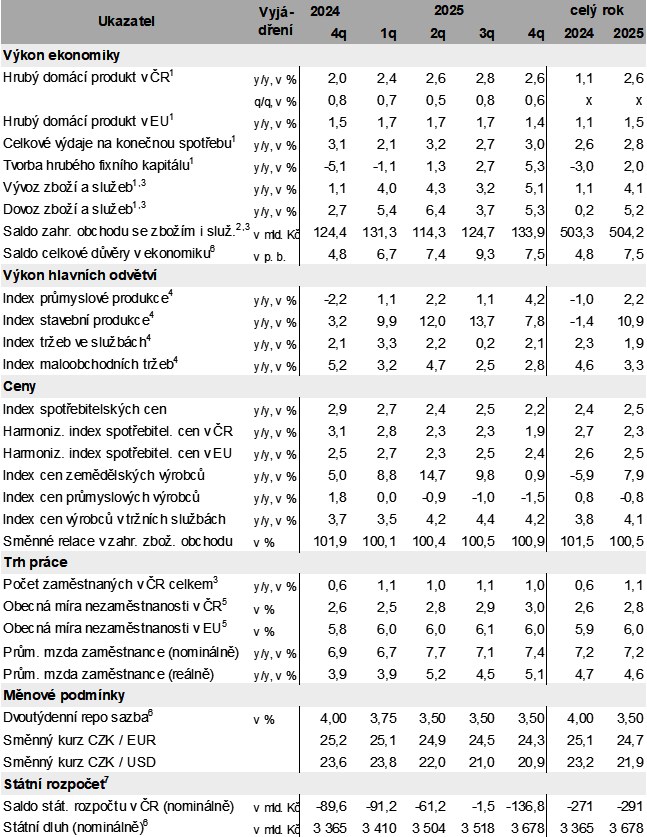

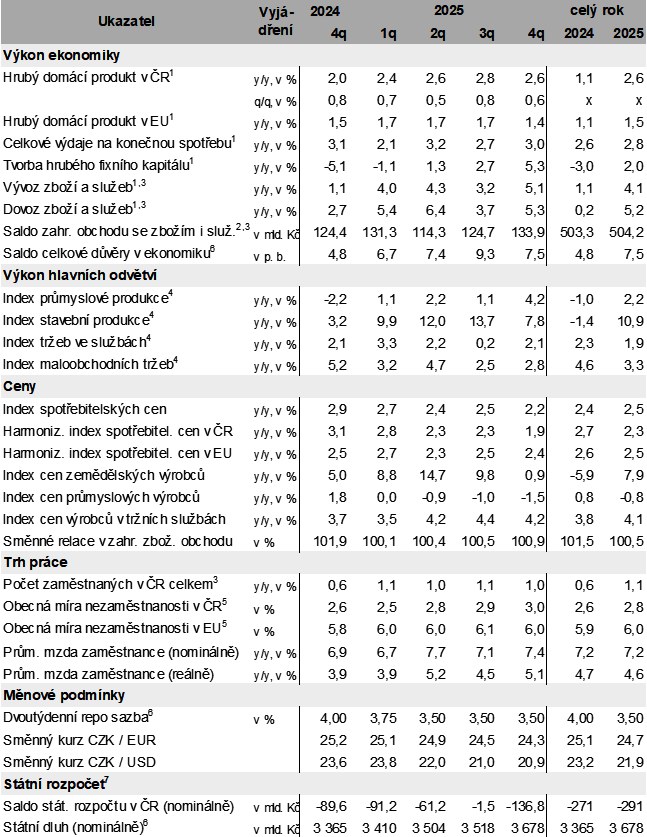

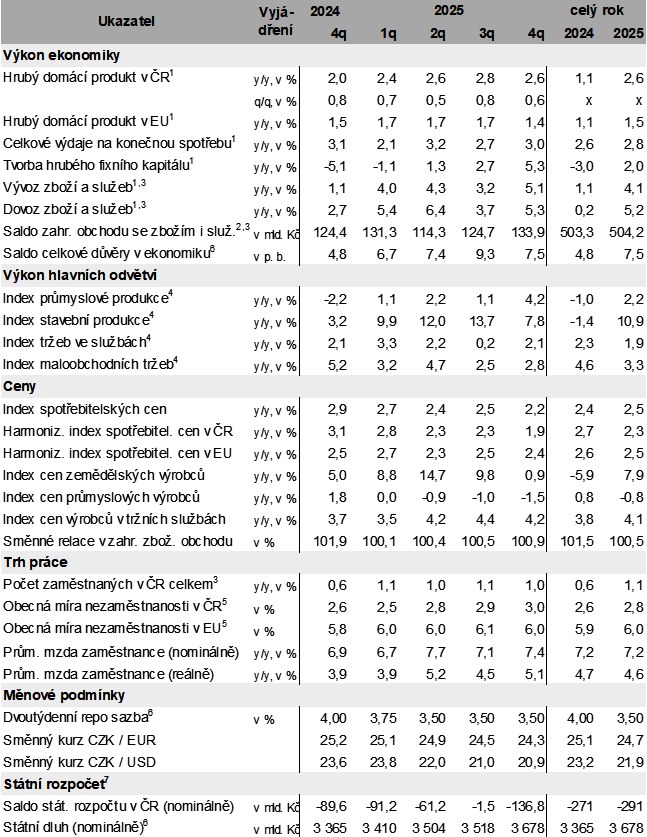

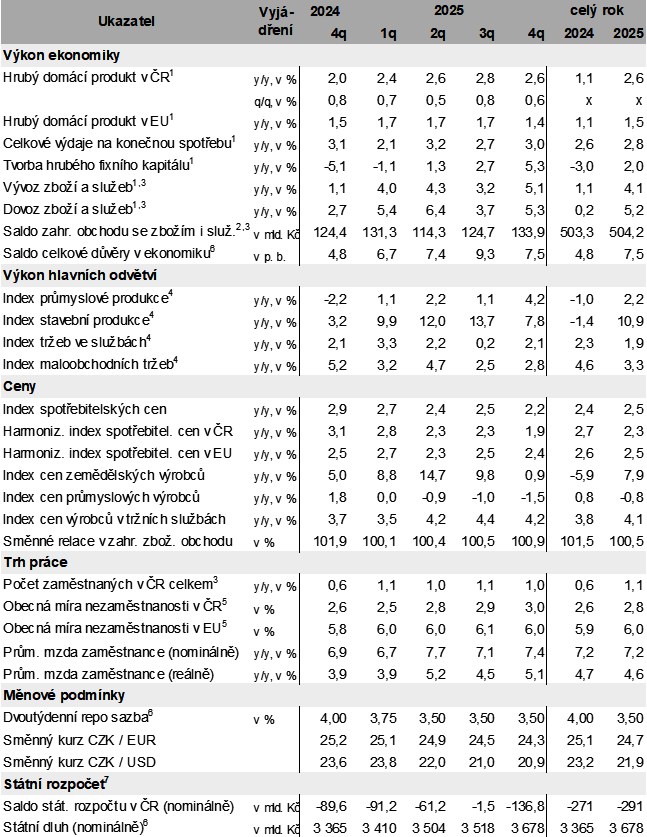

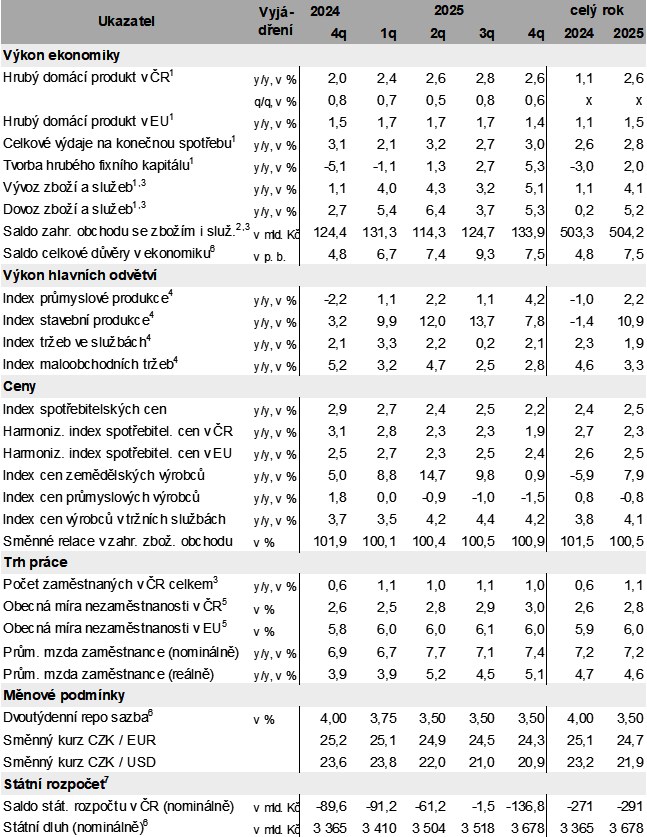

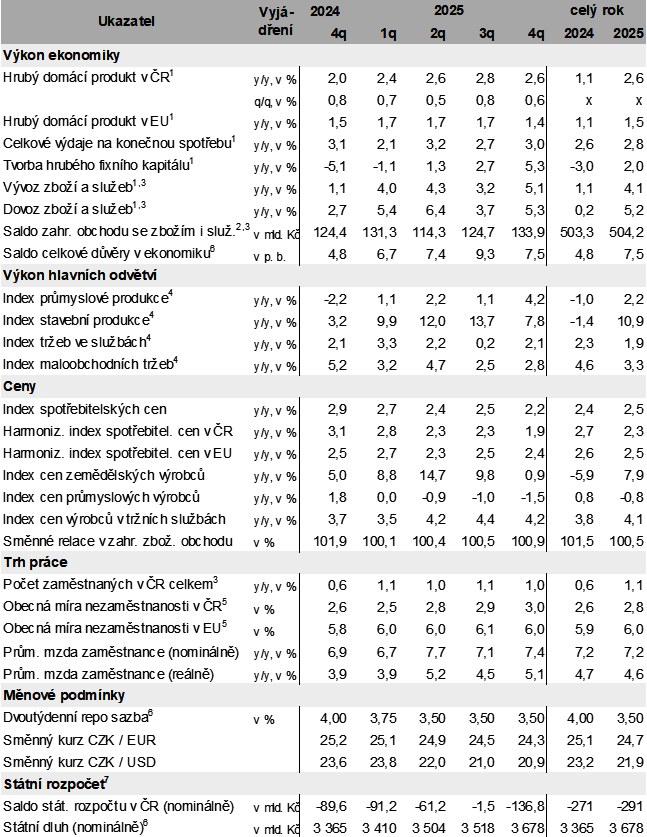

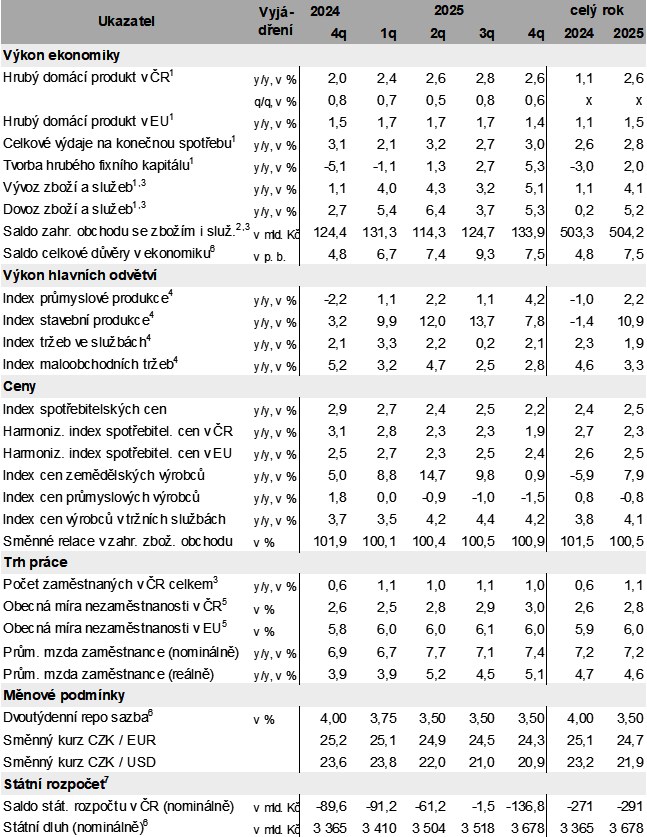

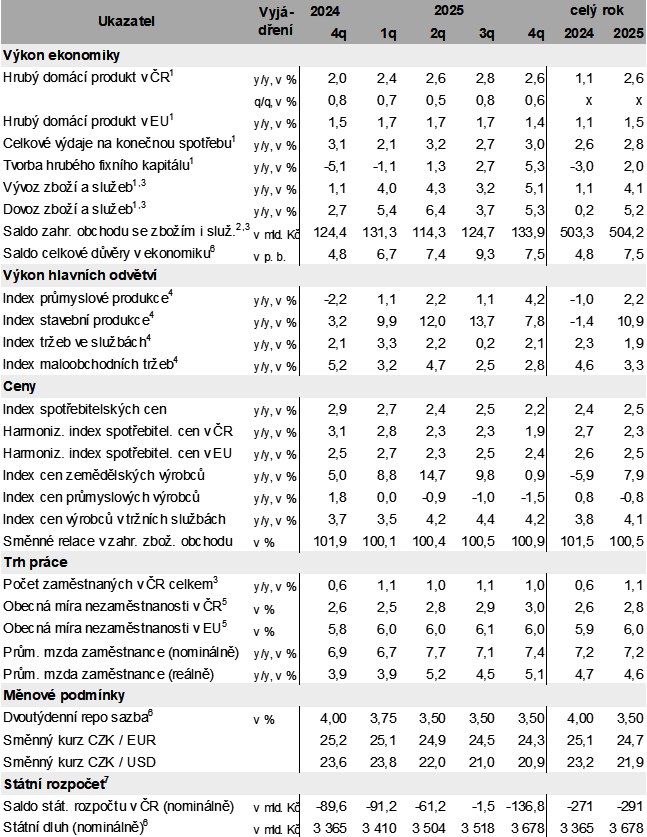

Vybrané hlavní ekonomické ukazatele v roce 2025

[Zdroj: ČSÚ, ČNB, MF ČR, Eurostat]

Silný meziroční růst si udržovaly informační a komunikační činnosti i uskupení obchod, doprava, ubytování a pohostinství. Ke znatelnému oživení meziročního růstu HPH došlo v závěru roku také ve zpracovatelském průmyslu. A ten zároveň klíčově podpořil celkový mezičtvrtletní růst HPH. Ve stavebnictví došlo po úspěšném vývoji pozorovatelném od 3. čtvrtletí 2024 k výraznému mezičtvrtletnímu poklesu HPH.

Bilance zahraničního obchodu

Vývoz zboží a služeb se loni reálně zvýšil o 4,1 procenta a dovoz o 5,2 procenta. Ve 4. čtvrtletí export vzrostl meziročně o 5,1 procenta a mezičtvrtletně o 0,8 procenta. Dovoz ve 4. čtvrtletí meziročně vzrostl o 5,3 procenta a mezičtvrtletně o 0,6 procenta.

Stroje a dopravní prostředky loni tvořily 59 % českého exportu

Bilance zahraničního obchodu se zbožím a službami loni dosáhla přebytku 504,2 milia a ve 4. čtvrtletí kladné saldo meziročně vzrostlo o 9,5 miliardy korun na 133,9 miliardy korun. Loni se zhoršovala bilance obchodu s kovodělnými výrobky a elektrickými zařízeními. Naproti tomu posílil přebytek obchodu s motorovými vozidly.

Inflace v roce 2025

Spotřebitelské ceny loni vzrostly o 2,5 procenta. K nárůstu spotřebitelských cen loni nejvíce přispěly potraviny a nealkoholické nápoje a dále oddíl bydlení, voda energie a paliva. Nadprůměrnou dynamiku si loni nadále držely dva oddíly zahrnující služby – stravování a ubytování a rekreace a kultura. Ve směru poklesu spotřebitelských cen loni působil jen vývoj u odívání a obuvi a dopravy.

Inflace v únoru klesla na 1,4 procenta. Jak to bude dál, se neví

Celková cenová hladina – podle deflátoru HDP – loni vzrostla o 3,4 procenta a v samotném 4. kvartálu byla meziročně vyšší o 3,9 procenta a mezičtvrtletně o 1,0 procenta.

Nezaměstnanost a další statistiky

Celková zaměstnanost loni stoupla o 1,1 procenta. V samotném 4. čtvrtletí byla meziročně vyšší o 1,0 procenta a mezičtvrtletně se nezměnila. Celková míra nezaměstnanosti se od počátku roku plíživě zvyšovala a ve 4. kvartálu se držela nad tři procenta.

Průměrná hrubá měsíční mzda v roce 2025 dosáhla 49 215 korun a byla vyšší o 7,2 procenta. Reálně vzrostla o 4,6 %. Ve 4. čtvrtletí průměrná mzda dosáhla 52 283 korun, meziročně byla vyšší o 7,4 procenta a mezičtvrtletně o 1,8 procenta. Reálně průměrná mzda meziročně posílila o 5,1 procenta.

Základní měnověpolitické úrokové sazby se od května 2025 do konce roku neměnily. V roce 2025 bylo patrné oživení nemovitostního trhu. Mezi novými hypotečními smlouvami ale tvořily čisté nové úvěry méně než polovinu.

Splátky hypoték rostou meziročně o 15 %. Stejně jako ceny nemovitostí

Hospodaření státního rozpočtu skončilo v roce 2025 schodkem ve výši 290,7 miliardy korun, meziročně hlubším o téměř 20 miliardy korun.

–RED–