Zlato platí za nástroj, k němuž investoři utíkají ve chvíli, kdy se svět propadá do chaosu. Aktuální situace nás ale učí, že ani zlato není jistota vždy a za všech okolností. Více říká analytik XTB a spolupracovník redakce FinTag Tomáš Vranka.

Přestože geopolitická stabilita utrpěla kvůli válce s Íránem další citelné trhliny, zlato nyní prochází jedním ze svých nejbolestivějších období. Od historických maxim kolem 5 600 dolarů [cca 118 330 Kč] za unci, kterých zlato dosáhlo letos v lednu, teď ztratilo už více než pětinu své hodnoty. Jeho cena propadla k hranici 4 000 dolarů [cca 84 520 Kč]. A i když se dnes [24.3.] obchoduje zase za více než 4 400 dolarů [cca 92 970 Kč], minulý týden cena zlata propadla o bezmála deset procent [-9,6 %]. To byl nejprudší propad ceny tohoto drahého kovu za sedm dní od září roku 2011.

Vývoj ceny zlata v posledních dnech

[Zdroj: xStation 5]

Ještě hůře než zlato dopadlo stříbro. Jeho cena se z maxim kolem 120 dolarů [cca 2 536 Kč] propadla skoro na polovinu. Nyní [24.3.] se obchoduje na úrovni 70 dolarů [1 480 Kč].

Proč zrovna teď zlato nedrží svou hodnotu

Důvodů pro současné oslabování zlata i dalších drahých kovů je hned několik. Hlavní roli v tom ale hraje americká centrální banka [FED] a její restriktivní politika. Zatímco ještě před pár týdny trh doufal ve dvojí snížení úrokových sazeb do konce roku, dnes je situace kvůli válce s Íránem docela jiná. O snižování úrokových sazeb v Americe, ale i jinde ve světě nemůže být řeč kvůli sílící inflaci v důsledku růstu cen energií. Někteří investoři už dokonce kalkulují s růstem úrokových sazeb. A právě vyšší úrokové sazby jsou pro zlato tradiční nepřítel. To proto, že zvyšují atraktivitu dluhopisů, které na rozdíl od zlata nesou výnosy. A ty v závislosti na současná inflační rizika raketově stouply.

Válka v Íránu se přelila do dluhopisů. Finanční domino je na spadnutí

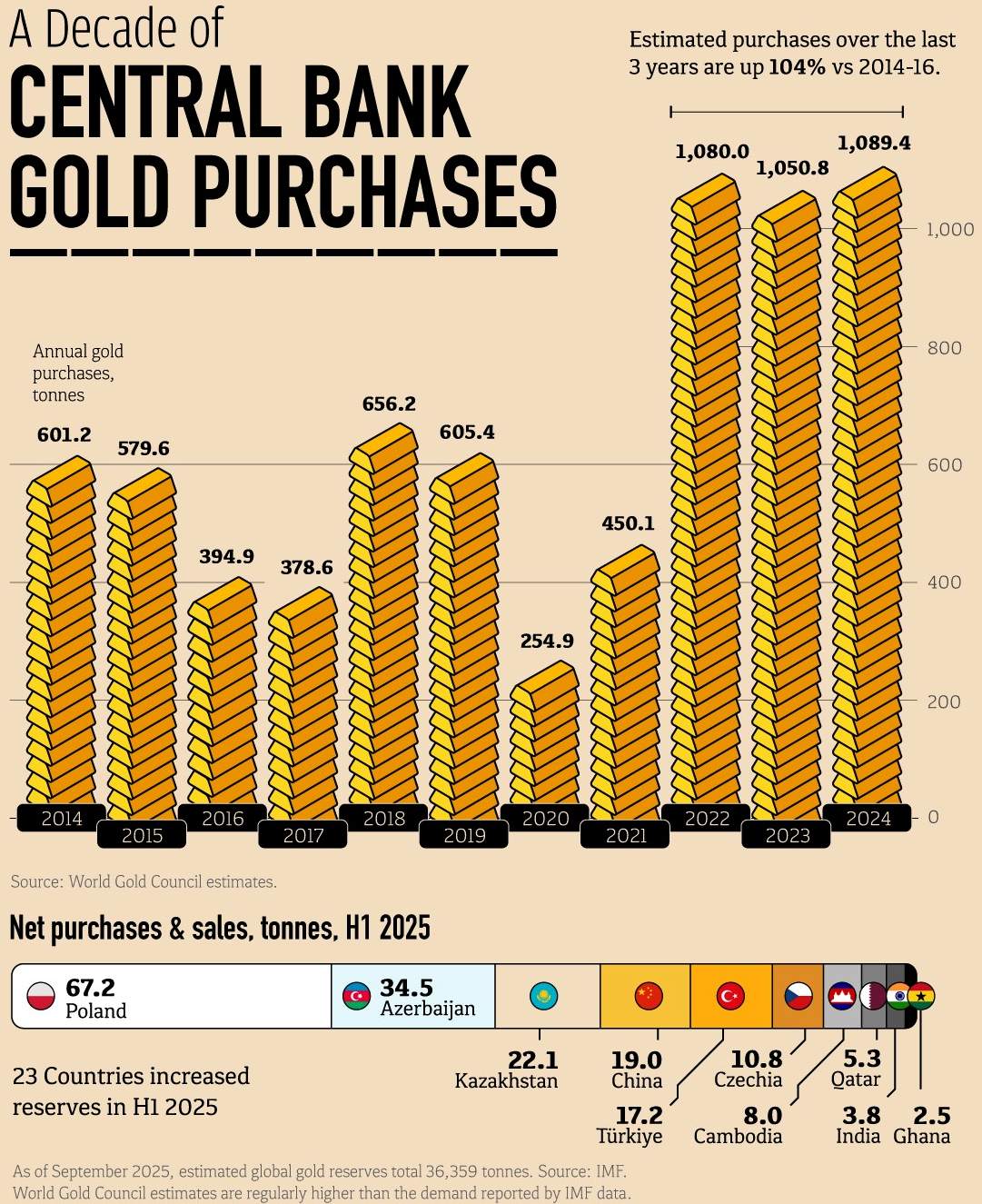

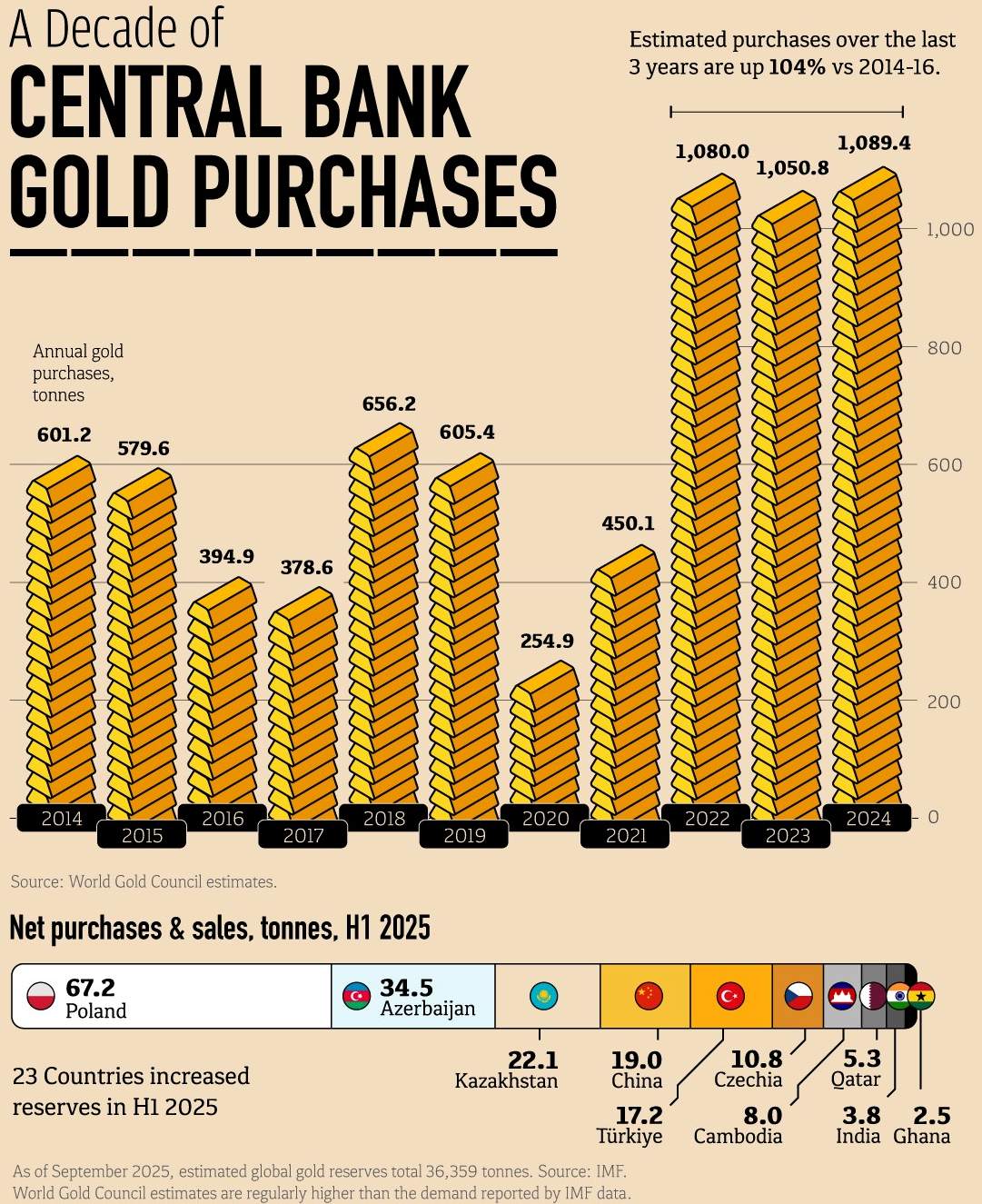

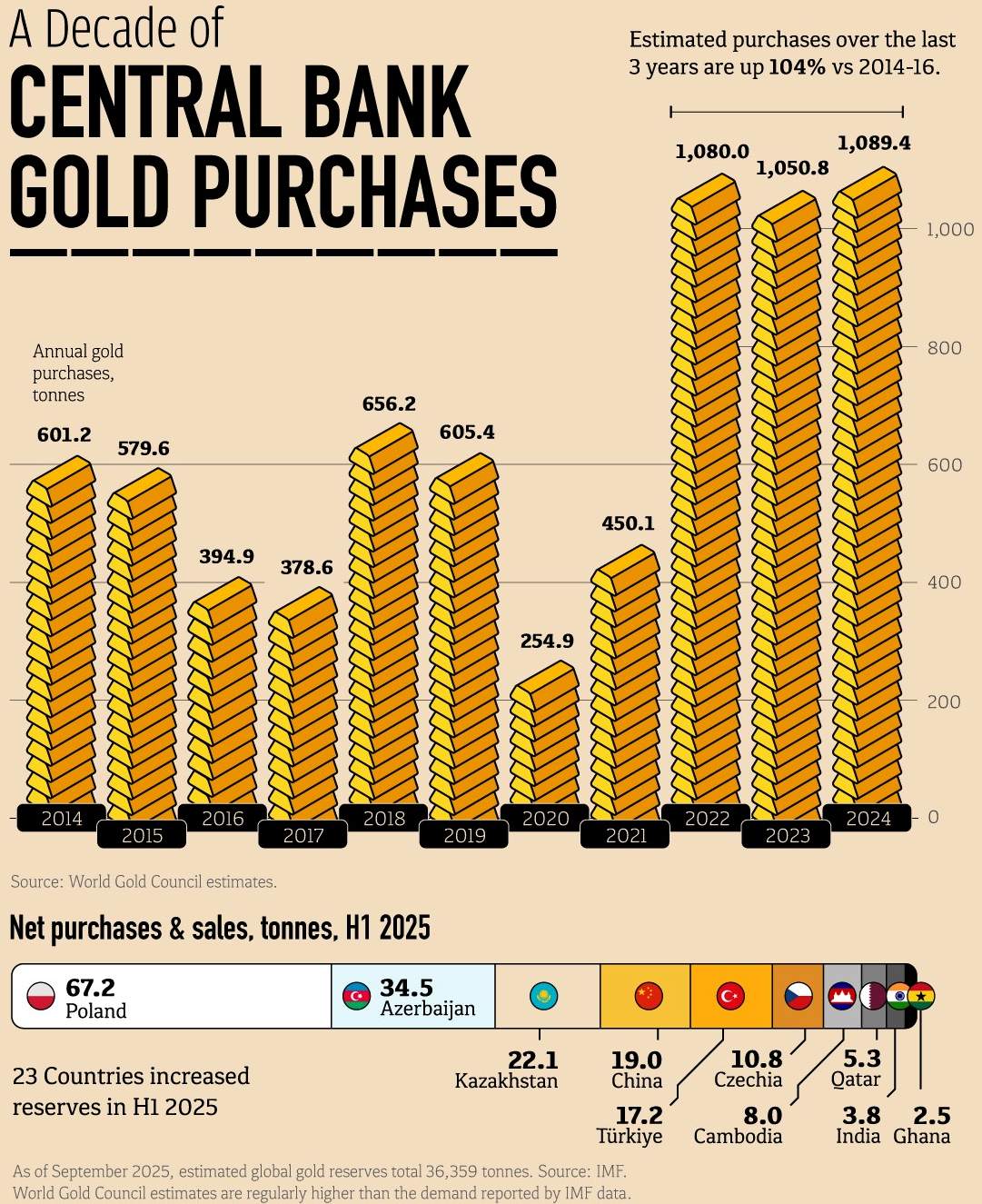

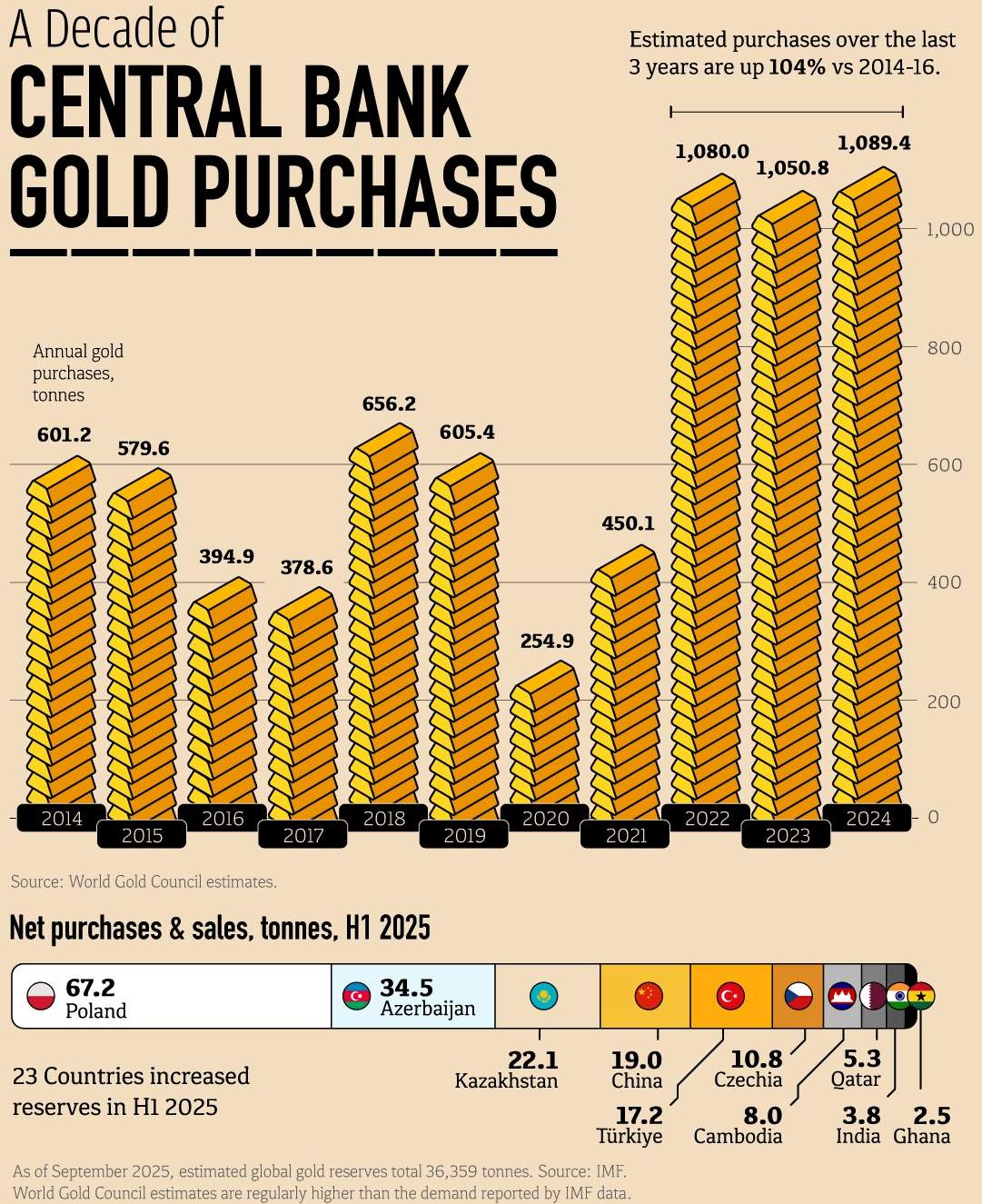

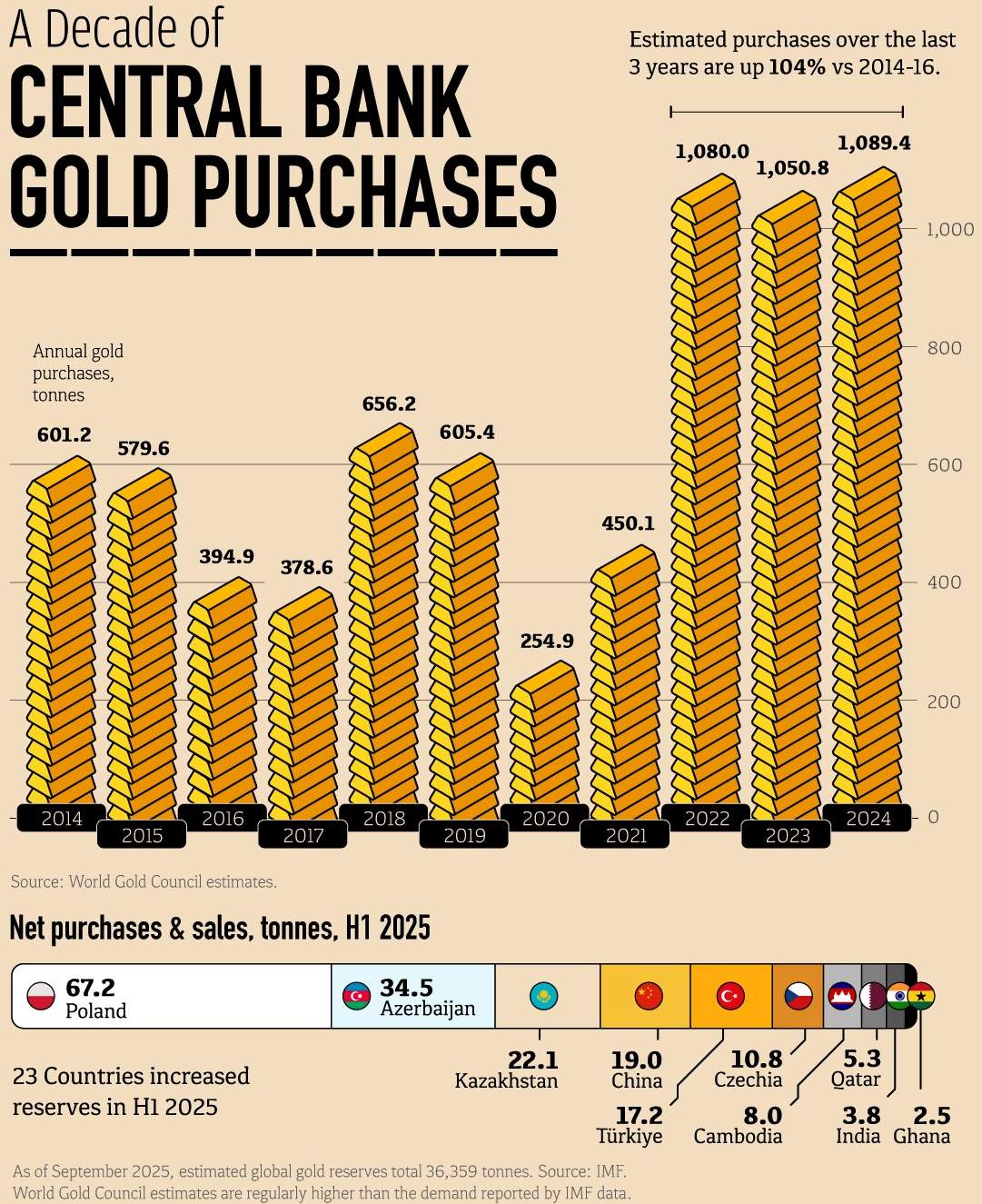

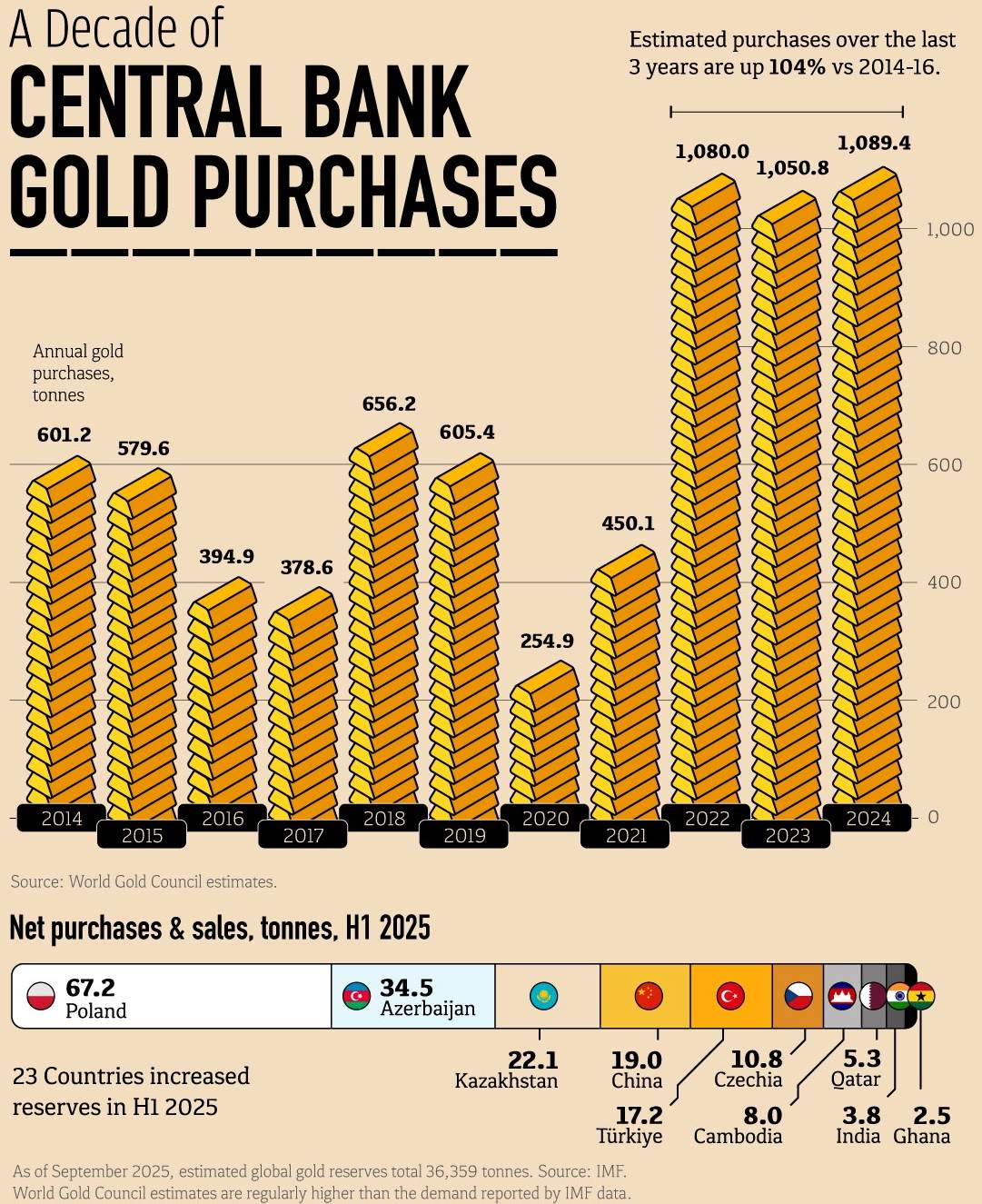

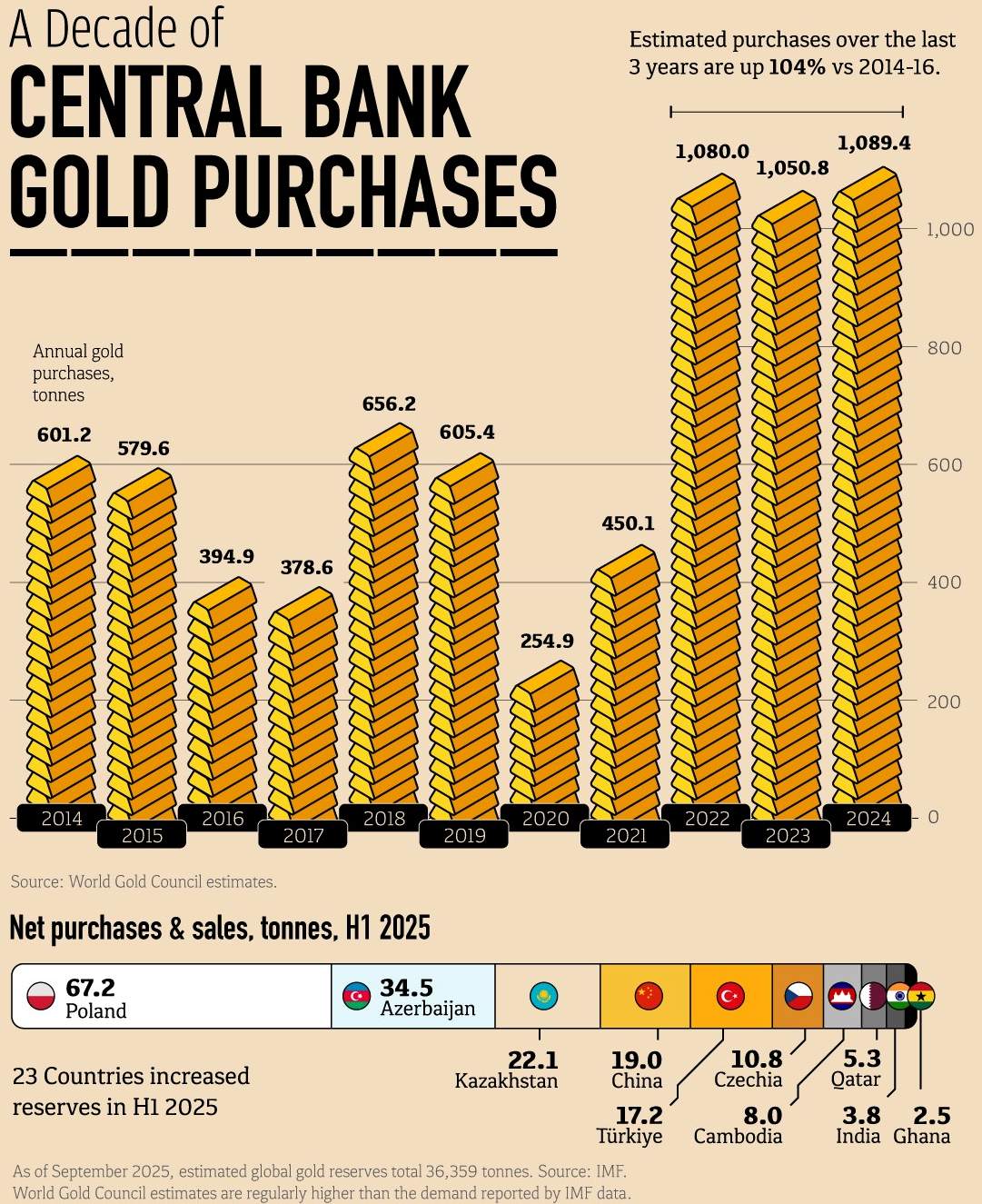

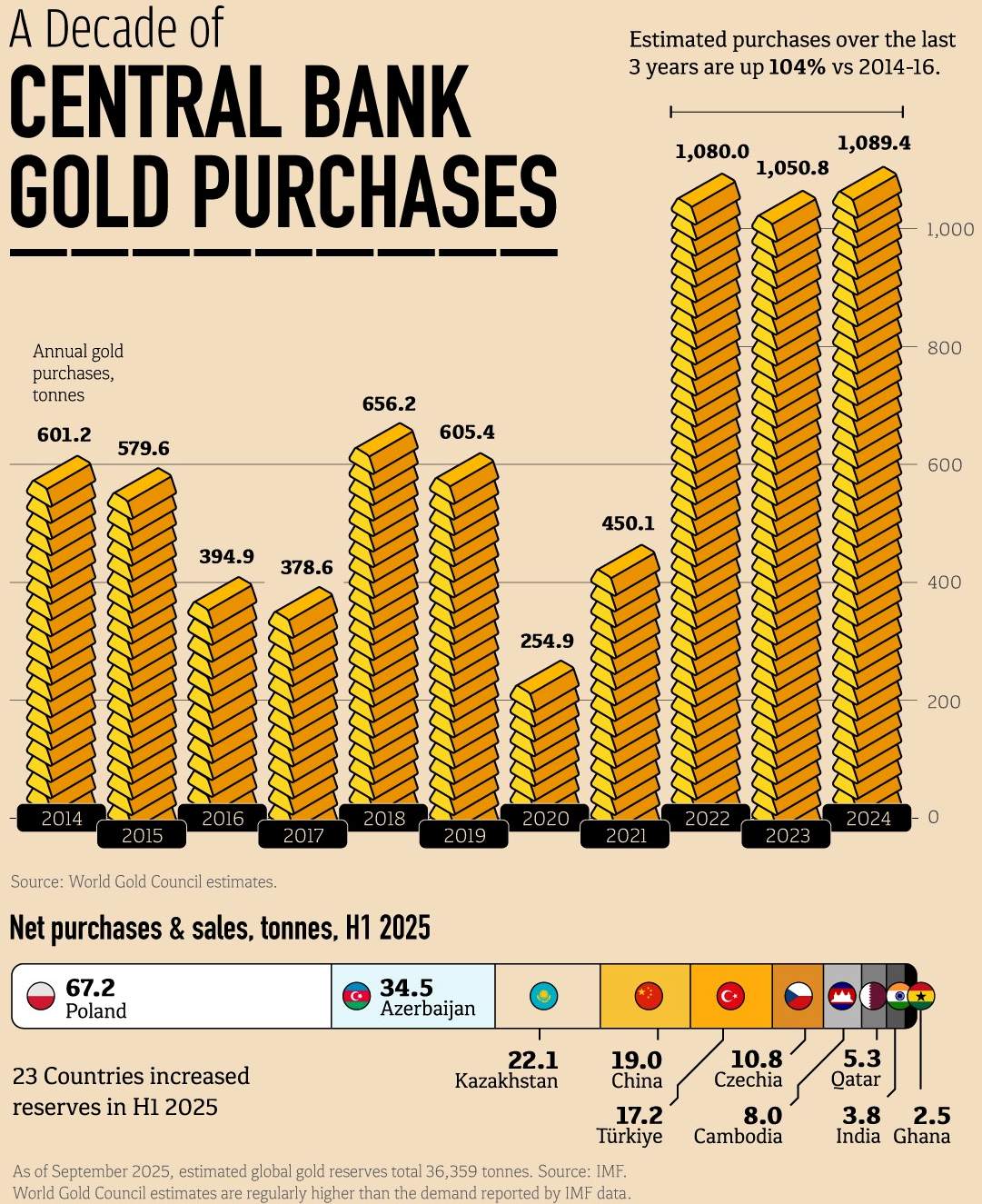

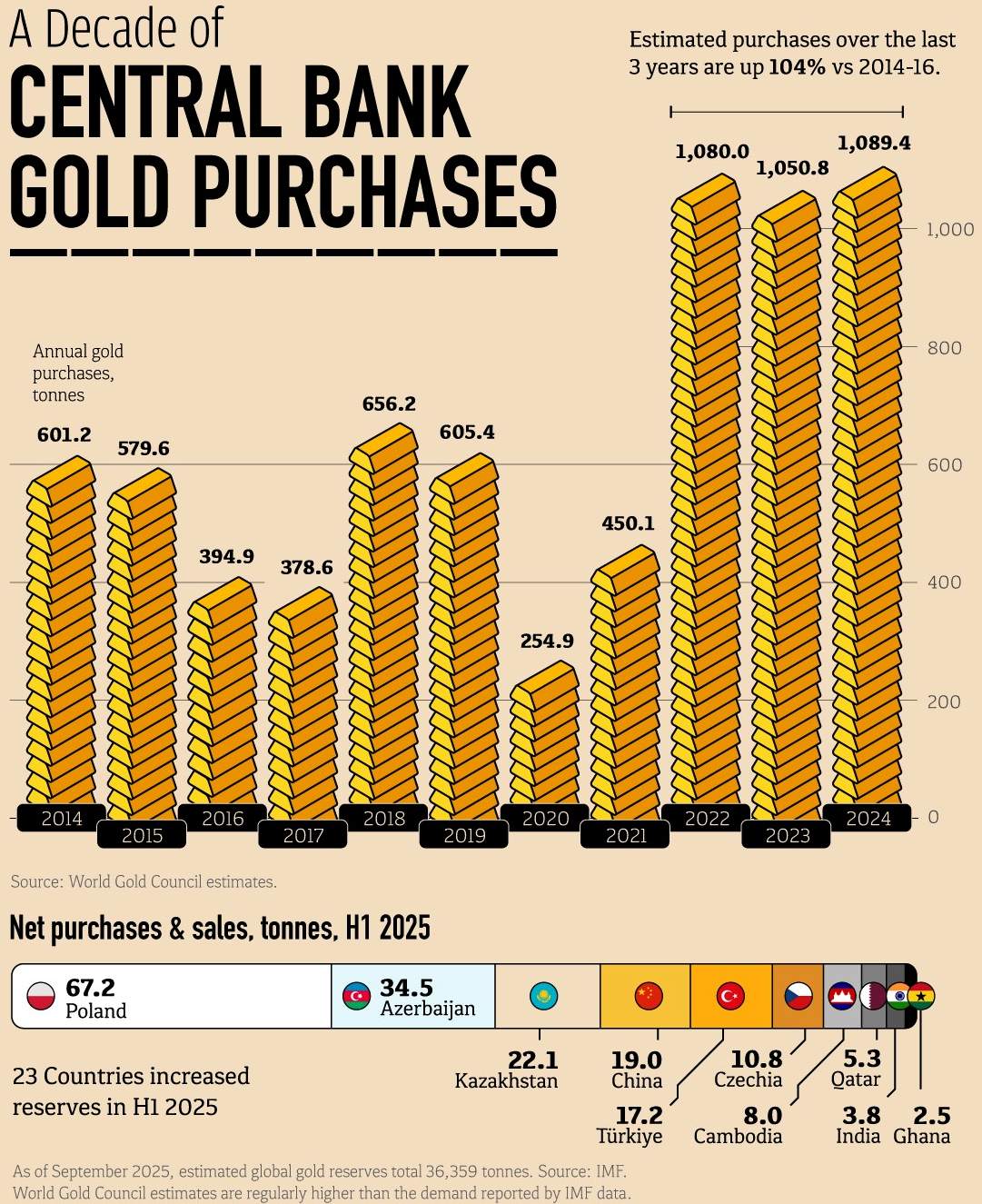

Ale jsou tu i další důvody. První je, že konflikt na Blízkém východě k překvapení všech nepodnítil masivní útěk investorů do méně rizikových aktiv. Dalším důvodem jsou opět centrální banky. Právě ty v minulosti nakupovaly zlato ve velkém [viz graf nákupů centrálních bank níže, pozn. red.]. Nicméně mnohé z nich v tom letos a právě teď ustaly pro maximální ceny zlata.

[Zdroj: Visual Capitalist, IMF]

[Zdroj: Visual Capitalist, IMF]

Na cenu zlata tlačí i to, že mnohé země, které jsou dotčeny současnými problémy ve váznoucím obchodu s ropou a plynem, zlato prodávají. To proto, aby si zajistily potřebné finance, jimž jim vypadly kvůli omezení obchodu. A situaci komplikuje i samotná struktura trhu se zlatem, na němž nejsou jen velcí hráči. Po silném růstu ceny zlata do něj v posledních letech “naskočilo” mnoho drobných investorů a spekulativních obchodníků. A ti nyní ve velkém, a jak jinak než pod tlakem, likvidují své nakoupené pozice. Což zřetelně vidíme na odlivu kapitálu z oblíbených ETF fondů navázaných na zlato. To všechno jsou důvody pádu zlata z jeho historických maxim.

Nicméně stejně jako jinde i u zlata platí, že “nic není ztraceno”. Světlo na konci tunelu [už možná] přinesly pondělní slova amerického prezidenta Donalda Trumpa o produktivním jednání mezi USA a Íránem. Ta cenu zlata mírně stabilizovala. I když Írán Trumpova slova okamžitě označil za “fakenews”. Co říci závěrem? Události se mění každou hodinu a volatilita nejen na trhu se zlatem pravděpodobně jen tak nezmizí.

Tomáš Vranka, analytik XTB a spolupracovník redakce FinTag

[Zdroj: Visual Capitalist, IMF]

[Zdroj: Visual Capitalist, IMF]

[Zdroj: Visual Capitalist, IMF]

[Zdroj: Visual Capitalist, IMF]

[Zdroj: Visual Capitalist, IMF]

[Zdroj: Visual Capitalist, IMF]

[Zdroj: Visual Capitalist, IMF]

[Zdroj: Visual Capitalist, IMF]

[Zdroj: Visual Capitalist, IMF]

[Zdroj: Visual Capitalist, IMF]

[Zdroj: Visual Capitalist, IMF]

[Zdroj: Visual Capitalist, IMF]

[Zdroj: Visual Capitalist, IMF]

[Zdroj: Visual Capitalist, IMF]

[Zdroj: Visual Capitalist, IMF]

[Zdroj: Visual Capitalist, IMF]